|

|

|

|

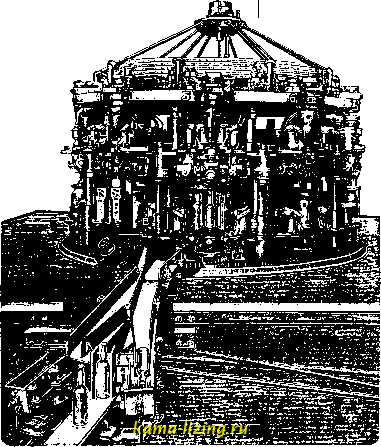

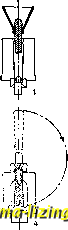

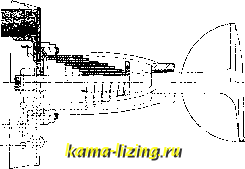

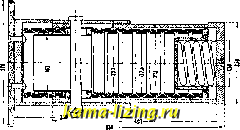

Литература --> Бумажный брак в производстве Машины Л и н ч а, а также ОН е й л а, отличаются от предыдущей гл. обр. тем, что вместо двухъярусного стола имеют-два отдельных стола, но в общем они построены на тех же принципах. Они значительно дешевле, чем  Фиг. 3. Фидерная машина Оуенса-Грехема. машины Оуенса-Грехема, так как на них патента нет. В 1927 г. Френсис Редферн в Англии выпустил новую автоматич. маши-   Фиг. 4. Схематпчес1;ое фидерной машины изображение работы Оуенса-Грехема. ну для Б. п., позволяющую одновременно вырабатывать от 6 до 10 различных сортов и размеров изделий и имеющую производительность (при 15 рукавах) до 120 шт. в 1 м. Возможность одновременной выработки различных сортов бутылок представляет большое преимущество. Рост производства бутылочного стекла в Союзе ССР характеризуется следующими цифрами: в 1922/23 г. стекольн. заводами изготов-исно бутылок (в т) 12 270, в 1923/24 г. -26 366, в 1924/25 г. -67 841, в 1925/26 г. -97 189. в 1926/27 г.-105 020. Лит.; Л 10 б а в и н Н., Техиическая химия, т. 1, С11Б, 1907; Керамика и стекло , Москва, 1925 - 27; Б г а 1 1 с R., Die CHasfab-rikation, в. 1, p. 570 - 671, Miincheu, 192G; .lournal of tlie Society of Glass Teclino-logy , L., 1919, p. 183, 1924, p. 293; Journal of the Soc. of Glass Tectmology , L., 1917, p. 105; Journal )f the American Ceramic So-ciety , Colimh., 1918-27; Joiirnal of the Society of Glass Technology , London, 1917- 27; Glastocluusehc Berichte*, Prankfurt a/M., 1922-27; Джон Майкель OvcHC (J. Michael Owens), am. п. 548 588/94; Жан Вольф (J. Wolf), r. п. 168 996 и 176 511, ah. п. 168 468; Гартфорд-Фермои (liartford-Fairmont). am. ii. 1 331 472; Ашли (Ashley), ah. п. 3 673/89; Г. Северин (ы, Severin), Г. п. 161 557, An. п. 9 489/02; Д. B. Грехем (J. B. Graham), для Owens Bottle C° Toledo, am. п. 1 405 204; ah. п. 192 347; ОНейл (ONeil), am. 11. 1 462 652, ah. п. 144 344/19; p. Ла Франс (R. La France;, am. п. 1 185 687 и Г. ii. 280 008 и 284 517; М. Д. Оуенс (М. J. Owens), Ам. п. 766 768, 1 319 098, 1 322 726 и 1 348 365. Г. п. 3G3 946; Руаран (Roirant), Ф. п. 575 544, 589 018, 589 805. И. Китайгородский. БУТЫЛОЧНЫЙ КАМЕНЬ, нек-рые сорта лавы (обсидиан и пемза), применяемые в стекольном производстве для изготовления бутылок. В СССР такая лава встречается на Кавказе, гл. обр. в Грузии и Армении. БУФЕР, дета.71ь локомотива или вагона, воспринимающая сжимающие силы в поезде и удары при набегании вагонов. В европейском подвижном составе ставят по два Б. с каждого конца рамы; в Америке-один, т.к. центральная сцепная головка служит также и Б. В вагонах наших л<:ел. дорог Б. состоит (фиг. 1) из стержня, один конец которого имеет вид тарелки; стержень опирается на пружину, заключенную в стакане, прикрепленном болтами к буферному брусу. Чтобы избежать поврелодеипй Б. при движении вагонов по закруглениям, левую переднюю тарелку делают плоской, а правую- выпуклой. С этой лее целью за границей на дорогах с крутыми кривыми в длинных вагонах оба Б. (правый и левый) соединяются балансиром, так что на кривой вдвилхение одного буфера производит выдвинение другого. Главный недостаток принятой у нас  Фиг. 1. конструкции Б. - слабость стержня, к-рый при ударах изгибается; за границей часто применяются Б. со стерлшями, имеющими вид стакана (фиг. 2). Сила пружины Б. нашего нормального товарного вагона (5 т) недостаточна для воспринятия сил, действующих на Б., поэтому эти силы передаются  Фиг. 2. неупруго, повреждая часто вагоны. Опыт германских дорог показал, что при следовании товарных поездов на автотормозах сила буферной пружины д. б. не менее 12 т. Поглощенные Б. сжимающие силы по прекращении их действия отдаются пружинами Б. обратно и, суммируясь, достигают иногда таких величин, что вызываемые таким образ, сильные толчки могут разорвать поезд. Для устранения этого предложены Б.  Фиг. 3. с фрикционными устройствами, поглощающие трением ббльшую часть переданной Б. работы сжимающих сил (75 - 90%) и, следовательно, обладающие малой отдачей, В Германии получил распространение Б., изображенный на фиг. 3, где работа поглощается трением поверхностей входящих друг в друга конических ХЮЛеЦ. красовский. БУФЕРНЫЕ СМЕСИ, буферные растворы, регулирующие растворы,- растворы, мало изменяющие концентрацию водородных ионов рн или [Н ], т. е. активную кислотность, при разбавлении водою и даже при введении слабых электролитов, например белковых студней. Они состоят из смесей растворов слабых кислот и их щелочных солей. Присутствие последних понижает ионизацию кислоты; при разведении такого раствора водой абсолютное число частиц к-ты понижается, но зато ионизация, в силу уменьшения концентрации, повышается. Однако вместе с тем уменьшается также и концентрация щелочной соли и, сообразно с этим, ослаб.т1яется ее (понилющее ионизацию) действие на к-ту. Соответственно этому ионизация к-ты возрастает. Сочетание этих влияний приводит к тому, что практич. истинная кислотность (концентрация водородных ионов ра) почти не изменяется при разбавлении. Буферные растворы совершенно необходимы при изучении студней и коллоидов, т. к. ничтожные изменения ра (см. Водородные ионы) сильнейшим образом влияют на свойства коллоидов. Установление же истинной кислотности простой нейтрализацией к-той или щелочью совершенно невозможно. Б. с. приходится пользоваться также и при установлении величины рп при помощи индикаторов, сравнивая окраску при прибавлении определенного количества данного индикатора к испытуемому раствору с окраской одной из вышеуказанных смесей определенного состава и определенного рв при прибавлении того же индикатора. Всегда, когда в техническ. процессах присутствует слабая к-та и ее соль, величина рн изменяется весьма слабо при прибавлении воды или веществ слабо кислотного либо слабо щелочного характера. Раствор как бы урегулирован по величине рв или является буфером для сохранения последней. Этим объясняется сохранение величины рв при технич. процессах за счет прибавления нейтральных солей, например при крашении (введение nagso), дублении (соли дубильных к-т). Присутствие фосфорнокислых солей в крови обусловливает постоянство ее истинной кислотности и тождество условий, в которых протекают основные жизненные процессы. Последнюю наиболее полную и точную сводку-см. Справочник физических, химических и технологических величин. Лит.: Clark W. М., Determination of Hydrogen Ions, Baltimore, 1920; KopaczewsklW., Les ions dhydrogne. P., 1926; M i ch a e 1 i s L., Die Wasser-stoffioneu-Konzentration, В.,1923. В. Курбатов. БУФЕРНЫЙ БРУС, концевой поперечный брус рамы локомотива или вагона, к которому прикрепляются буфера. В локомотивах делается в виде клепаной или штампованной балки; в вагонах-из прокатной, реже-штампованной стали. БУФФАЛО, золка кожи известью при 32-40°, оканчивающаяся в 2-3 дня благодаря усилению энзиматических процессов. Иногда под этим термином в Америке разумеют 10-часовую золку в смеси сернистого натра и извести с последующей промьшкой в воде температуры 35-43°. См. Золение. БУХГАЛТЕРИЯ ПРОИЗВОДСТВА БУХГАЛТЕРИЯ ПРОИЗВОДСТВА, см. Бухгалтерия промышленного предприятия. БУХГАЛТЕРИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ, совокупность записей, регистрирующих и учитывающих в ценностном выражении по определенным принципам и методам хозяйственную деятельность пром. предприятия. Хозяйственные операции, т. е. изменения в составе средств и, в связанных с распоряжением ими, правовых отношениях, записываются в порядке хронологическом, а также систематическом, т. е. операции распределяются по хозяйственным функциям и процессам на обособленные группы, или т. н. счета. Каждому счету присваивается наименование (номенклатура счетов) соответственно характеру учитываемого процесса или- функции. Наиболее рациональным методом учета является т, н. двойная бухгалтер и я, которая облегчает проверку и гарантирует правильность и полноту записей и вместе с тем дает возможность устанавливать ход хозяйств, процессов, положение предприятия и конечный результат операций на каждый момент. Двойная бухгалтерия рассматривает всякую операцию как двухстороннюю сделку между двумя субъектами-счетами, из к-рых один-дебитор- получает (дебет, приход счета), а другой-кредитор-ссужает определенную сумму (кредит, расход счета). Отсюда ясно, что дебитование одного счета всегда сопровождается кредитованием какого-либо другого счета; между счетами устанавливаются определенные сочетания (корреспонденция счетов), и сумма дебетов всех счетов равняется сумме кредитов всех счетов или, как технически выражаются, суммы балансируются. Корреспонденция счетов пром. предприятия одновременно выявляет производственную деятельность предприятия в системе производственных счетов, коммерческие и финансово-расчетные его операции, организационные и правовые взаимоотношения предприятия со своими составными частями и государственной казной (счета капиталов, взаимных расчетов и др.) и вообще весь ход оперирования средствами и конечные результаты. В частности счет капитала выражает в капиталистическ. предприятии долю владельца в общей массе средств; в наших же государственных предприятиях он указывает на размер средств, выделенных государством данному промышленному предприятию как обособленному юридическому лицу. Типовая схема корреспонденции счетов промышленного предприятия нагляднее всего представляется на прилагаемой схеме по т.н. шахматной форме (ст. 121-2). На этой схеме в первых графах, вертикальной и горизонтальной, помещены в одном и том же последовательном порядке наиболее употребительные, типовые счета (в горизонтальной графе для сокращения места проставлены лишь их номера). Обычно в горизонтальной графе помещаются названия кредитовых счетов, а в вертикальной - названия дебетовых, так что по горизонтальным линиям располагаются дебетовые суммы, а по вертикальным столбцам - кредитовые. Крестиками обозначены наиболее часто встречающиеся сочетания счетов (обороты). Так, напр., из горизонтальной дебетовой линии видно, что на счет производства (№ 18) поступают: материалы и топливо (№ 5), полуфабрикаты (№ 6), заработная плата (№ 12), цеховые и прочие расходы (№№ 14 и 16). с другой стороны, из вертикальной кредитовой колонки того же счета видно, что из производства могут выходить: материалы и топливо (т. е. возвращаются угары, отбросы и т. п.), полуфабрикаты (для переработки в другом производстве) и готовые твва-ры (№ 7). Обороты по №№ 19-24 показывают источники образования отдельных капиталов и способы их расходования. Номенклатура счетов приведена в сжатом виде по главным группам, которые, в свою очередь, детализируются в текущем учете по более мелким рубрикам. Напр., счет имущества (№ 1) может подразделяться: на здания, оборудование, хозяйств, инвентарь и т.п. Разумеется, схема не исчерпывает всех могущих встретиться на практике оборотов. I. Организация бухгалтерского учета. Бухгалтерия является важным элементом организации всякого предприятия. Ведение книг, как средство контро.чя и идеального объединения всего процесса, становится тем необходимее, чем более процесс расширяется до общественных размеров и чем более он утрачивает свой чисто индивидуальный характер (Маркс). Б. п. п., по нашему законодательству, строится на принципе самостоятельного счетоводства отдельных производственных предприятий (заводов, фабрик и т. д.), входящих в состав треста, но при соблюдении единства баланса всего треста. Отчеты предприятий являются в данном случае также и отчетами по использованию полученных от треста средств на осуществление производства. Расчеты между трестами и его предприятиями группируются в счете взаимных расчетов. При нашей системе управления государственными предприятиями бухгалтерия отдельных хозяйственных органов должна доставлять материал для составления сводных балансов и отчетов по целым отраслям, а затем-по всей государственной промышленности, и наконец, по всему вообще народному хозяйству [рез. XII съезда ВКП(б) о продштшлен-ности]. Для обеспечения в Б. п. п. необходимого единообразия основные директивы даются по всей линии государственной промышленности, и кроме того по вопросам бухгалтерского учета установлена система непосредственного подчинения бухгалтера предприятия бухгалтеру треста, а этого последнего - выше стоящим счетным инстанциям. Для выполнения своей задачи Б. п. п. пользуется общеустановленными средствами счетоводства. Записи ведутся в книгах, на карточках или на отдельных листах на одном из живых языков, при чем государственным предприятиям не возбраняется и употребление шифра. Все записи д. б. документально обоснованы. Книги, карточки или листы, содержащие запись всех без исключения операций, называются основными, в отличие от вспомогательных, в которых регистрируются лишь известные категории операций (товарные, кассовые, вексельные и т. п.). Системы книг применяются разные, известные в общем счетоводстве: журнал и главная (т. п. итальянская форма счетоводства), кассовый журнал и мемориал (немецкая форма), особые журналы для отдельных крупных хозяйственных процессов и функций, например покупок, продаж, векселей, кассы и т.п. (французская форма), журнал-главная (американская форма). В последнее время

|